2019年10月1日より、消費税が10%に引き上げられます。

マンションの場合は「2019年3月31日までに契約」をして「2019年9月30日までに引き渡し」を受けることができる物件の場合、「消費税8%」で購入できるので、それを意識してこの時期にマンションを購入された方も多いのではないでしょうか?

課税対象の建物価格(≠物件価格)によるけど、数十万円〜百万円単位で変わってくるし、Naomi家も消費税増税は意識しました。

【住宅ローン控除】いくら還付される?簡単な調べ方

住宅ローン控除とは、年末の住宅ローン残高の最大1%(最大40万円/年)にあたる所得税(+住民税の一部)が控除されて、返金されるという制度♡

※2021年12月までにマイホームを購入&入居した方が対象。

※「認定長期優良住宅」「認定低炭素住宅」の場合、最大50万円/年。

「10年間で最大400万円戻ってくる!」という謳い文句ですが、あくまで「払っている税金が戻ってくる」わけで、ローン残高が4,000万円あっても、収入(所得税額)が低ければ年40万円戻ってくるわけではありません。

ということで、仮にローン残高が4,000万円あるとして、「最大40万円」のうちどのくらい税金が戻ってくるか、簡単に目安を調べる方法をご紹介いたします。

「所得税」の金額の調べ方

まず、所得税の金額は、ローンを組む方の源泉徴収票の「源泉徴収税額」を見てね♡

ここが40万円以上であれば40万円満額還付されるけど、40万円未満の場合は、さらに住民税の一部からも還付されるの。

仮に「源泉徴収税額」が25万円だった場合、所得税から25万円+住民税の一部を合計した金額が「住宅ローン控除の還付金額」になります。

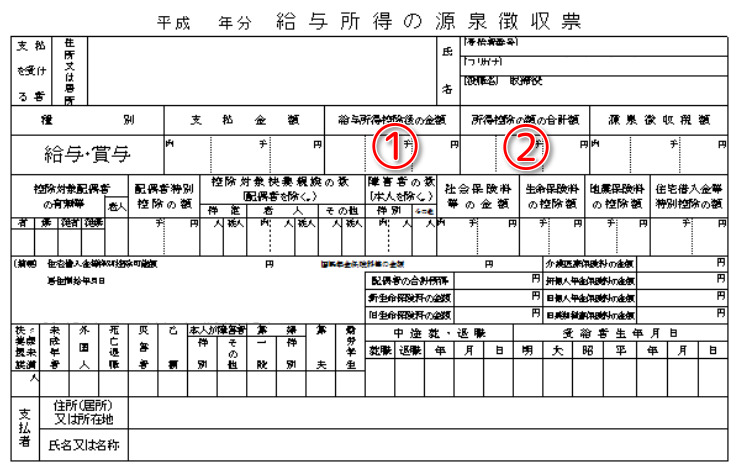

「住民税の一部」の金額の調べ方

【A】「給与所得控除後の金額」から「所得控除の額の合計金額」を引いた額の7%

↪︎(①ー②)×0.07

【B】136,500円

【A】or【B】のうち額が小さい方が「住民税の一部」として所得税に合算されます。

仮に「源泉徴収税額」が250,000円、「住民税の一部」が136,500円だとすると、住宅ローン控除で還付される金額は386,500円となります。

住宅ローン減税が最長15年に延長?!

先日、政府が消費税増税対策として「住宅ローン減税」の適用期間を現在の10年から、1〜5年延長する方向で調整を進めると発表されました。

▶︎住宅ローン減税、延長を検討 〜政府、消費増税対策で最長5年〜(日本経済新聞/2018年10月26日付)

複数の案があるみたいだけど、低所得の世帯でも恩恵を受けやすい上記の案が濃厚みたい♡

ただ、同じマイホーム関連の「すまい給付金」に関して、“増税後の購入者”を対象に給付対象年収が引き上げられるから、住宅ローン減税に関しても“増税後の購入者”に限って期間が延長される可能性も高いと思うの。

だから、増税前にマンションを購入するNaomi家が、住宅ローン減税の期間延長の恩恵を受けられるかは未だ分かりません。

もし対象になれば、最長5年間で100万円以上は還付されるし、「対象になれば良いな〜♡」という淡い期待だけは抱いておきます。笑

その他の増税対策

他にも「プレミアム商品券」や「キャッシュレス決済で2%ポイント還元」etc…、増税による景気悪化を懸念していろいろな対策が検討されています。

プレミアム商品券は、今回は対象世帯がかなり限られる(低所得層)方向みたいけど、キャッシュレス決済はNaomi世代には恩恵を受けやすい制度だと思うし(麻生太郎さんの発言もごもっともですが…)、自分で出来る対策はしていきたいと思います♡

![]()

![]()