Naomi家の頼れる専属ファイナンシャルプランナーY先生に、マンション購入にあたってローンや繰上げ返済の相談をしたのは1ヶ月以上前のお話。

既にローンの本申し込みも終わっていて、金消会の日時まで決まっていたものの、ギリギリまで悩んでいたのが住宅ローンを変動、固定(ミックス)、フラット35…どれが自分たちにとって1番ベストなのか?ということ。

0.428%(2018年11月)という”金利の安さ”に惹かれて「住信SBIネット銀行住宅ローン」に相談に行ったりもしました。

Y先生のアドバイスを受け、キャッシュフローを重視して繰上げ返済はせずに35年間ローンを払い続ける方針となったので、最終的にローンは”リスク回避”を重視し、“フラット35![]() ”を提携銀行で申し込むことになりました。

”を提携銀行で申し込むことになりました。

今回はそれぞれのメリットやデメリットなどを比較しながら、Naomi家が“フラット35”を選んだ理由を書きたいと思います。

目次

注意事項

この記事は金融知識に乏しいど素人が、専門家の話などを見聞きし、最終的に自己判断をした記録になります。

当ブログ読者様の住宅ローン申し込み及び返済に関しては一切の責任を負いかねます。

あらかじめご了承ください。

【変動金利と固定金利】金利変動の基本知識

【10年固定/フラット35】長期プライムレートや10年物国債金に連動

長期プライムレートは変動が激しく、短期プライムレートは長年ほとんど変動がありませんが、現在フラット35の金利が上がり始めていて、変動金利も遅れて追随上昇すると言われています。

※日銀が金融緩和をやめて金融引き締めに入るタイミングが”Xデー”と言われています。

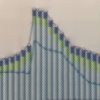

【フラット35】直近12ヶ月の金利の推移

直近12ヶ月のフラット35の金利推移を調べてみました。

※機構団信加入/借入期間21年~35年/融資率9割以下

| 2017年10月 | 1.36% |

| 2017年11月 | 1.37% |

| 2017年12月 | 1.34% |

| 2018年1月 | 1.36% |

| 2018年2月 | 1.40% |

| 2018年3月 | 1.36% |

| 2018年4月 | 1.35% |

| 2018年5月 | 1.35% |

| 2018年6月 | 1.37% |

| 2018年7月 | 1.34% |

| 2018年8月 | 1.34% |

| 2018年9月 | 1.39% |

| 2018年10月 | 1.41% |

| 2018年11月 | 1.45% |

9月頃から一気に上昇していますね〜。

変動金利0.428%(2018年11月/住信SBIネット銀行住宅ローン)と比較すると1%以上違うので、現状の金利だけを見ると、やはり変動に魅力を感じてしまいます。

【変動金利】メリットとデメリット

メリット

・3つの金利タイプの中では、通常1番金利が低い

デメリット

・金利が上昇すると、利息負担額が増加する

・元利均等返済の場合、毎月の返済額は変わらないので、金利を確認していない場合、最悪”未払い利息”が発生する

・金利が変動するため、借入時に総返済額が分からず、ライフプランの見通しが立てづらい

変動金利が向いている人

・短期の住宅ローンを組む人

・今後、金利は下がると考えている人

・金利が急上昇した時に対応できる経済的ゆとりがある人

・経済や金利を読む力に自信がある人

・金利動向をチェックする時間がある人

変動金利が向いていない人

・返済額の上昇リスクを抱えずに、支出を安定させたい人

・小さな子供がいて、今後、教育費等で支出が増える世帯の人

・現在の水準の変動金利でなければ住宅ローンの返済ができない人

・今後、金利が上がると予想する人

【固定金利期間選択型】メリットとデメリット

メリット

・固定金利期間で返済できる人には変動金利と全期間固定金利のメリットを両方受けることができる

・固定金利期間中は固定金利なので、計画的に返済ができる

デメリット

・変動金利と比較すると、金利がやや高い

・固定金利期間終了時に残債がある場合、金利上昇により利息負担が増加する可能性がある

固定金利期間選択型が向いている人

・子供の教育費のピークが過ぎるまでなど、一定期間計画的に返済したい人

・固定金利期間中に完済できそうな人

・固定金利期間が終わるころに金利が下がると予想する人

固定金利期間選択型が向いていない人

・今後、金利が上がると予想している人

・小さな子供がいて、固定金利期間が終わる頃から教育費等で支出が増える世帯の人

【フラット35】メリットとデメリット

メリット

・全期間金利が決まっているので、計画的に返済できる

デメリット

・変動金利や固定金利期間選択型と比較すると、金利が高い

フラット35が向いている人

・金利上昇のリスクを避けて計画的に返済をしていきたい人

・今後、金利が上がると予想する人

・金利変動で返済額が変わるリスクを負いたくない人

フラット35が向いていない人

・短期間で完済できそうな人

・今後、金利が下がると予想している人

【住宅ローン】Naomi家の結論

Naomi家ではキャッシュフローを重視して、少なくとも今後10年〜15年、住宅ローン減税を受けている間は繰上げ返済をしない方針です。

息子の教育費もありますし、数十年後の経済の予想なんて出来ないので、リスクを回避して計画的な返済ができる「フラット35」にすることにしました。

提携銀行でローンを組むメリット

フラット35は、マンション販売会社の提携銀行で組むことにしました。

理由は手数料の安さ…!

提携銀行以外は借入金額の2%前後の手数料がかかりますが、提携銀行の場合0.7%以下。

仮に借入金額が5,000万円の場合、提携銀行以外では手数料は約100万円ですが、提携銀行では35万円以下。

初期費用が70万円近く変わってくるので、提携銀行でローンを組むことにしました。

まとめ

長い間悩み続けたローン問題ですが、ようやく結論が出ました♡

提携銀行の特典も魅力だったので、入居後は特典もしっかり活用していきたいと思います。

![]()

![]()